Contents

- O que é a Resolução CVM 193

- Qual a relação entre a Resolução CVM 193 e os padrões IFRS S1 e S2

- Quais empresas são impactadas pela Resolução CVM 193

- O que muda na prática com a Resolução CVM 193

- Principais desafios para atender à Resolução CVM 193

- A importância da governança corporativa no cumprimento da CVM 193

- Como a Presgo simplifica a conformidade com a Resolução CVM 193

- Conclusão: O ESG como Ativo de Governança

A transparência nas informações de sustentabilidade deixou de ser um diferencial competitivo para se tornar uma obrigação regulatória central no Brasil. Com a publicação da Resolução CVM 193, a Comissão de Valores Mobiliários estabeleceu um novo marco para o mercado de capitais, alinhando as companhias abertas aos padrões globais de reporte financeiro sustentável.

Para conselhos de administração e diretorias de compliance, a norma representa um desafio de governança: como transformar dados dispersos em informações auditáveis e conectadas à estratégia financeira? Neste artigo, detalhamos os impactos da CVM 193 e como estruturar sua operação para o cumprimento das novas exigências.

O que é a Resolução CVM 193

A Resolução CVM 193, emitida em outubro de 2023, é o dispositivo que permite — e futuramente obriga — que companhias abertas, fundos de investimento e companhias securitizadoras elaborem e divulguem relatórios de informações financeiras relacionadas à sustentabilidade.

Contexto regulatório e origem da norma

A norma surge em um momento de convergência global sem precedentes. O Brasil foi uma das primeiras nações a adotar oficialmente os padrões do International Sustainability Standards Board (ISSB). A CVM 193 reflete a necessidade urgente de oferecer ao mercado dados que sejam comparáveis, confiáveis e que demonstrem, de forma pragmática, como os fatores ESG (Ambiental, Social e Governança) impactam a resiliência e o valor da empresa no longo prazo.

Objetivo da CVM com a Resolução 193

O objetivo central da autarquia é mitigar o risco de greenwashing e elevar o nível da transparência corporativa. A CVM busca garantir que o reporte de sustentabilidade deixe de ser um anexo publicitário e passe a ter o mesmo rigor, periodicidade e qualidade das demonstrações financeiras tradicionais. Isso permite uma análise de risco muito mais precisa por parte de investidores institucionais e agências de rating.

Qual a relação entre a Resolução CVM 193 e os padrões IFRS S1 e S2

A espinha dorsal da Resolução CVM 193 são as normas internacionais IFRS S1 e IFRS S2. Essa conexão é o que garante a interoperabilidade dos dados brasileiros com o resto do mundo.

Adoção das normas do ISSB no Brasil

Enquanto a IFRS S1 estabelece os requisitos gerais para a divulgação de informações financeiras relacionadas à sustentabilidade (o “como” reportar), a IFRS S2 foca especificamente em divulgações relacionadas ao clima (o “o quê” reportar). A Resolução CVM 193 internaliza esses conceitos, exigindo que as empresas reportem riscos físicos e de transição de forma estruturada e baseada em cenários.

Convergência entre regulação local e padrões internacionais

Essa convergência permite que empresas brasileiras falem a mesma “língua” que os grandes fundos globais. Além disso, a norma estabelece um cronograma estratégico: a adoção é voluntária para os exercícios iniciados a partir de janeiro de 2024, mas se torna obrigatória para todas as companhias abertas em 2026. Portanto, o período de teste e adaptação é agora.

Quais empresas são impactadas pela Resolução CVM 193

O alcance da norma é amplo e gera um efeito cascata que atinge desde o C-Level até a base da pirâmide operacional.

Companhias abertas e emissores regulados

O foco imediato são as companhias abertas listadas na B3. No entanto, fundos de investimento e outras entidades sob supervisão da CVM também devem observar as diretrizes, especialmente no que tange à consolidação de dados para o mercado de capitais e fundos de pensão.

Obrigações diretas e impactos indiretos na cadeia

Mesmo empresas de capital fechado sentirão o impacto. Como a CVM 193 exige transparência sobre a cadeia de suprimentos (como o escopo 3 em emissões de carbono), as companhias abertas passarão a exigir de seus fornecedores dados rastreáveis, verificáveis e padronizados. Estar adequado à ESG e Compliance deixa de ser opcional para quem deseja fornecer para grandes players do mercado.

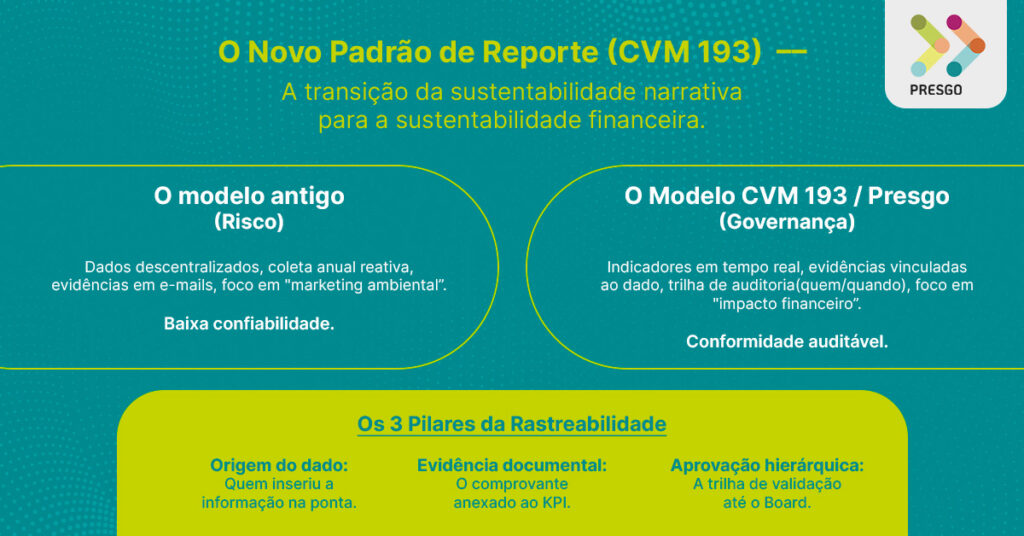

O que muda na prática com a Resolução CVM 193

A principal mudança de paradigma é a migração definitiva do “marketing de sustentabilidade” para a “contabilidade de sustentabilidade”.

Divulgação de informações financeiras relacionadas à sustentabilidade

As informações ESG agora devem ser apresentadas em um relatório específico de informações financeiras de sustentabilidade. Isso significa que um dado ambiental — como o consumo de água ou a pegada de carbono — deve ser traduzido em impacto financeiro real, seja no fluxo de caixa, no custo de capital ou na avaliação de ativos fixos.

Integração entre riscos, estratégia e desempenho

A Resolução exige que a sustentabilidade não seja um silo isolado. Ela deve estar integrada ao núcleo da estratégia de negócios. As empresas precisam demonstrar como monitoram esses indicadores de forma recorrente e como eles influenciam as decisões de investimento, fusões e aquisições ou expansão geográfica.

Maior responsabilidade da alta administração e do conselho

A CVM 193 eleva a responsabilidade fiduciária dos administradores. Os dados reportados devem passar por asseguração externa (auditoria). Inicialmente, exige-se a asseguração limitada, com evolução prevista para a asseguração razoável. O conselho de administração assume, portanto, o papel de guardião da veracidade e da consistência dessas informações perante o mercado.

Principais desafios para atender à Resolução CVM 193

A adequação não é apenas uma questão de preencher formulários anuais, mas de reformular processos de governança interna.

Coleta e consolidação de dados confiáveis

A maioria das organizações ainda enfrenta o desafio de dados dispersos em planilhas manuais, e-mails e arquivos PDFs. Para o cumprimento da CVM 193, o dado “estimado” sem uma base de evidência sólida representa um risco jurídico e reputacional inaceitável.

Falta de processos estruturados e governança de dados

Sem uma infraestrutura digital dedicada, a consolidação de indicadores torna-se lenta, cara e passível de erros humanos que podem comprometer a auditoria. A falta de um fluxo de aprovação claro impede que a alta gestão tenha segurança no dado que está sendo publicado.

Riscos de inconsistência e questionamentos regulatórios

Dados que não conversam entre o relatório de sustentabilidade e as demonstrações financeiras tradicionais são um “alerta vermelho” para reguladores. A rastreabilidade — saber exatamente quem inseriu a informação, quando e qual documento comprova aquele número — é o único caminho para garantir a segurança jurídica da diretoria.

A importância da governança corporativa no cumprimento da CVM 193

A Resolução 193 é, em sua essência, uma norma de governança corporativa moderna. Ela exige que a empresa possua Práticas ESG profundamente enraizadas em sua estrutura decisória.

Papel do conselho de administração

O conselho deve atuar de forma proativa, questionando a origem dos dados e garantindo que a tese de sustentabilidade esteja alinhada aos riscos financeiros. A governança deve ser capaz de explicar como a organização está mitigando riscos climáticos e sociais antes que eles se tornem passivos financeiros.

Rastreabilidade das decisões e prestação de contas

A accountability é o pilar mestre da CVM 193. Cada indicador reportado precisa de uma “trilha de auditoria”. Se um número é contestado por um acionista ou pelo regulador, a empresa deve ser capaz de apresentar a evidência documental de forma imediata e estruturada, protegendo a reputação da marca e de seus executivos.

Como a Presgo simplifica a conformidade com a Resolução CVM 193

Atender às exigências rigorosas da CVM 193 requer mais do que boa vontade; exige uma infraestrutura digital robusta. A Presgo foi desenvolvida para ser exatamente essa camada de inteligência e governança que transforma o caos de dados dispersos em uma trilha auditável, segura e estratégica.

Centralização e Gestão Estruturada de Indicadores ESG

Um dos maiores riscos trazidos pela CVM 193 é a inconsistência de dados entre áreas. A Presgo elimina a dependência de planilhas vulneráveis e centraliza todos os KPIs ambientais, sociais e de governança em um único ecossistema digital. Isso garante que a coleta seja padronizada e que os indicadores estejam sempre prontos para a consolidação, seguindo rigorosamente os frameworks internacionais exigidos pelo ISSB e pela CVM.

Rastreabilidade Total e Segurança para o Conselho

Para que o conselho de administração e o comitê de auditoria assinem um relatório com tranquilidade, eles precisam de segurança sobre a origem da informação. Na plataforma Presgo, cada dado possui um histórico imutável: quem inseriu, quando, quais alterações foram realizadas e qual evidência documental sustenta aquele número. Essa rastreabilidade é a maior defesa jurídica de uma companhia diante de auditorias externas ou fiscalizações do regulador.

Monitoramento de Desempenho e Dupla Materialidade

A Resolução 193 demanda que a empresa analise como fatores externos de sustentabilidade afetam o valor do negócio. A ferramenta de Avaliação de Dupla Materialidade da Presgo permite mapear esses impactos de forma técnica e visual. Além disso, o acompanhamento é contínuo e não apenas anual, permitindo que a gestão identifique desvios de metas em tempo real e tome decisões baseadas em dados atualizados.

Conclusão: O ESG como Ativo de Governança

A Resolução CVM 193 marca o fim definitivo da era do ESG opcional, romântico ou desestruturado. Para as empresas brasileiras que buscam liderança no mercado de capitais, o momento é de investir em processos que garantam a integridade dos dados e a segurança das decisões do conselho.

Adequar-se à CVM 193 por meio de uma plataforma como a Presgo não deve ser visto como um simples custo de conformidade, mas como uma oportunidade estratégica de fortalecer a governança, reduzir riscos reputacionais e atrair capital qualificado em um cenário global cada vez mais rigoroso com a transparência de dados.

Sua empresa já possui uma trilha auditável para os indicadores exigidos pela CVM 193? Não deixe a conformidade para a última hora. Conheça como a Presgo centraliza sua gestão ESG e garante a rastreabilidade necessária para proteger sua governança corporativa.