Contents

- O que é o IFRS e por que ele evoluiu para S1 e S2

- O que é o IFRS S1

- O que é o IFRS S2

- O que muda na prática para as empresas a partir de 2026

- Quais empresas serão mais impactadas pelos IFRS S1 e S2

- Principais desafios na adoção dos IFRS S1 e S2

- Como a governança corporativa apoia a adoção dos IFRS

- Como a tecnologia apoia empresas na preparação para os IFRS S1 e S2

- Conclusão

A adoção das normas IFRS S1 e IFRS S2 marca um novo momento na evolução do IFRS e dos relatórios corporativos. A partir de 2026, empresas brasileiras impactadas pela regulação precisarão apresentar informações financeiras relacionadas à sustentabilidade com padrão internacional, comparabilidade e rastreabilidade.

O movimento liderado pelo ISSB IFRS consolida a convergência entre desempenho financeiro e riscos ESG. Mais do que uma obrigação regulatória, trata-se de uma transformação estrutural na forma como organizações reportam governança, riscos climáticos e impactos estratégicos.

Neste artigo, você entende o que muda com as normas IFRS de sustentabilidade e como sua empresa deve se preparar.

O que é o IFRS e por que ele evoluiu para S1 e S2

O IFRS nasceu como um conjunto de normas contábeis voltadas à padronização de demonstrações financeiras globais. No entanto, o aumento da pressão por transparência ESG levou à ampliação desse escopo.

O papel do ISSB na padronização global

O International Sustainability Standards Board foi criado para desenvolver padrões globais de divulgação de informações relacionadas à sustentabilidade. O objetivo é garantir comparabilidade e consistência entre empresas e mercados.

Com isso, o ISSB IFRS lançou dois novos padrões: IFRS S1 e IFRS S2.

Diferença entre IFRS contábil e IFRS de sustentabilidade

O IFRS tradicional regula demonstrações financeiras. Já o IFRS S1 e o IFRS S2 exigem que empresas divulguem riscos e oportunidades relacionadas à sustentabilidade que possam afetar seu desempenho financeiro.

A mudança é clara: sustentabilidade deixa de ser relatório isolado e passa a integrar a lógica financeira da organização.

O que é o IFRS S1

O IFRS S1 estabelece diretrizes para divulgação de informações financeiras relacionadas à sustentabilidade de forma ampla.

Divulgação de informações financeiras relacionadas à sustentabilidade

Empresas devem explicar como fatores ambientais, sociais e de governança influenciam suas estratégias, riscos e resultados.

Conexão entre riscos ESG e desempenho financeiro

A norma exige que a organização demonstre como riscos ESG podem impactar receita, custo de capital, fluxo de caixa e continuidade do negócio.

Isso eleva o nível de responsabilidade da alta liderança e do conselho.

O que é o IFRS S2

O IFRS S2 trata especificamente de riscos e oportunidades climáticas.

Riscos climáticos, oportunidades e impactos financeiros

Empresas devem identificar riscos físicos e de transição associados às mudanças climáticas e demonstrar seus efeitos financeiros.

Governança, estratégia e métricas exigidas

A norma exige clareza sobre:

- Estrutura de governança climática

- Estratégia para mitigação e adaptação

- Indicadores e metas mensuráveis

- Processos de monitoramento

A exigência de métricas consolidadas torna a estrutura interna decisiva.

O que muda na prática para as empresas a partir de 2026

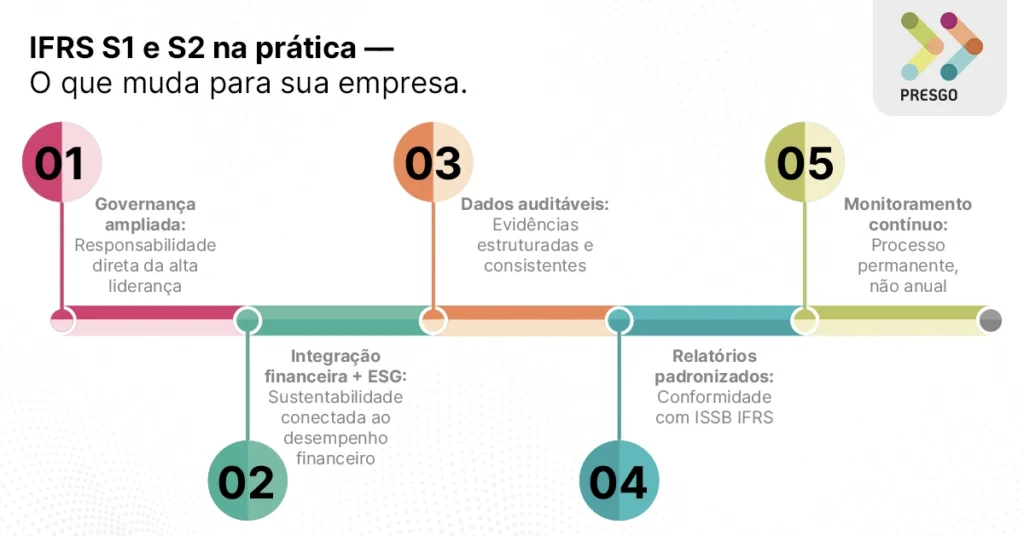

A adoção dos IFRS S1 e S2 altera profundamente a dinâmica de reporte.

Ampliação da responsabilidade da alta liderança

Conselho e diretoria passam a responder diretamente pelas informações divulgadas.

Integração entre finanças, sustentabilidade e governança

Relatórios deixam de ser responsabilidade exclusiva da área ESG. Finanças, jurídico e compliance precisam atuar de forma integrada.

Pressão por dados auditáveis e consistentes

Planilhas descentralizadas deixam de ser suficientes. É necessário histórico estruturado, evidências documentadas e rastreabilidade.

Quais empresas serão mais impactadas pelos IFRS S1 e S2

A adoção dos IFRS S1 e S2 não afetará todas as empresas da mesma forma, mas o impacto tende a se expandir rapidamente. Embora a exigência regulatória inicial recaia sobre determinados perfis corporativos, a dinâmica do mercado e a pressão de investidores ampliam o alcance dessas normas. Entender quais organizações estarão mais expostas é essencial para antecipar ajustes e evitar riscos de não conformidade.

Empresas listadas e de capital aberto

Companhias abertas estarão entre as mais impactadas, principalmente aquelas expostas a investidores internacionais.

Cadeias globais, financiamentos e investidores institucionais

Mesmo empresas não listadas podem ser pressionadas por financiadores e parceiros estratégicos que adotam padrões internacionais.

Na prática, os IFRS S1 e S2 ultrapassam o limite das empresas formalmente obrigadas. O movimento regulatório influencia cadeias produtivas, financiamentos e decisões de investimento. Organizações que se antecipam e estruturam seus processos de governança e reporte estarão mais bem posicionadas em um ambiente de transparência crescente e padronização global.

Principais desafios na adoção dos IFRS S1 e S2

A adoção dos IFRS S1 e S2 envolve muito mais do que compreender os textos normativos. O verdadeiro desafio está na capacidade operacional da empresa em transformar exigências regulatórias em processos estruturados. Na prática, a implementação revela fragilidades internas que muitas vezes permaneciam invisíveis até então.

Coleta e consolidação de dados

Empresas enfrentam desafios na integração de dados ambientais, sociais e financeiros.

Falta de processos e controles estruturados

Sem fluxos definidos, a consolidação se torna vulnerável a erros.

Riscos de não conformidade

Inconsistências podem gerar exposição regulatória e perda de credibilidade.

Os desafios na adoção dos IFRS S1 e S2 evidenciam um ponto central: conformidade depende de estrutura. Empresas que ainda operam com dados dispersos e controles informais enfrentarão maior complexidade, risco regulatório e exposição reputacional. Por outro lado, organizações que fortalecem governança, integração de dados e rastreabilidade transformam a exigência normativa em vantagem estratégica.

Como a governança corporativa apoia a adoção dos IFRS

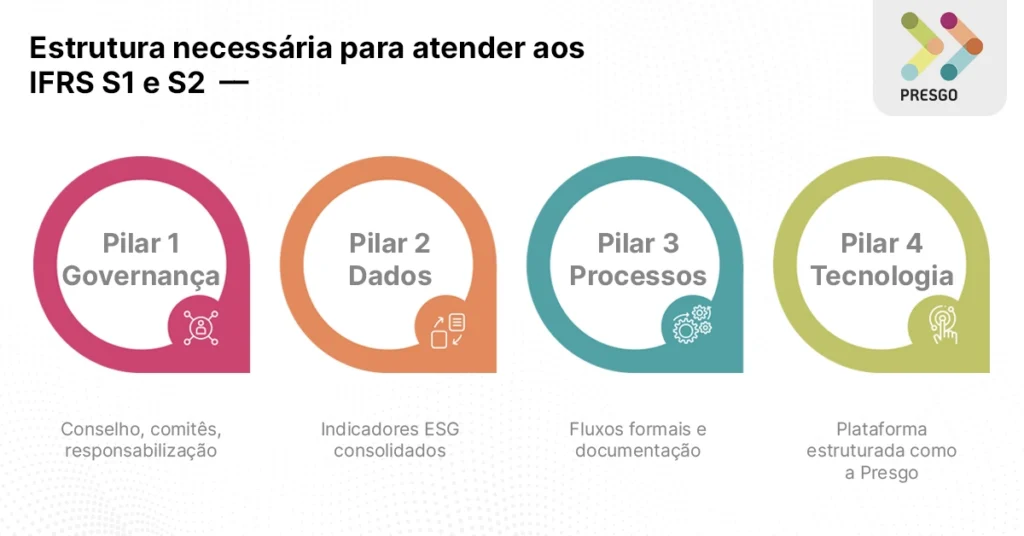

A implementação dos IFRS S1 e S2 exige uma base sólida de governança corporativa. Sem estrutura decisória clara e supervisão ativa, a organização dificilmente conseguirá sustentar o nível de transparência e consistência exigido pelas normas. Nesse contexto, governança deixa de ser conceito e passa a ser condição operacional para conformidade.

Papel do conselho e dos comitês

O conselho precisa supervisionar riscos ESG com o mesmo rigor aplicado às finanças.

Rastreabilidade, decisões e prestação de contas

A adoção das normas IFRS de sustentabilidade exige registro estruturado de decisões, evidências e métricas.

Sem histórico documentado, a empresa perde capacidade de defesa e transparência.

Quando o conselho assume papel ativo na supervisão de riscos ESG e garante registro estruturado das decisões, a empresa fortalece sua capacidade de prestação de contas. A rastreabilidade das informações não apenas apoia a adoção das normas IFRS de sustentabilidade, mas também protege a organização e seus administradores diante de questionamentos regulatórios e de mercado.

Como a tecnologia apoia empresas na preparação para os IFRS S1 e S2

A preparação para IFRS S1 e IFRS S2 exige estrutura operacional. Controles manuais e planilhas isoladas não sustentam o nível de consistência e rastreabilidade exigido pelas normas.

Empresas precisam:

- Centralizar indicadores ESG

- Integrar dados financeiros e não financeiros

- Organizar evidências documentais

- Garantir controle de acesso e versionamento

- Produzir relatórios estruturados e auditáveis

A adoção de uma plataforma especializada permite transformar esse processo em fluxo contínuo, e não em esforço pontual de reporte.

A Presgo atua nesse contexto ao estruturar a gestão e o reporte ESG em um ambiente integrado, que conecta dados, governança e conformidade regulatória. Ao consolidar métricas, organizar evidências e apoiar relatórios alinhados a padrões internacionais, a empresa fortalece sua preparação para os IFRS S1 e S2 com maior segurança institucional.

Assim, o IFRS deixa de ser tratado como obrigação anual e passa a integrar a estratégia corporativa de transparência e prestação de contas.

Conclusão

Os IFRS S1 e IFRS S2 representam um novo padrão global para relatórios de sustentabilidade. A partir de 2026, empresas precisarão demonstrar conexão clara entre riscos ESG e desempenho financeiro.

A preparação exige governança estruturada, integração entre áreas e tecnologia adequada.

Organizações que adotarem plataformas especializadas, como a Presgo, terão mais controle, consistência e capacidade de resposta diante das novas exigências regulatórias.