Contents

- Cos’è la doppia materialità?

- Doppia materialità vs materialità singola

- Perché la doppia materialità è importante per le aziende?

- Qual è il ruolo della doppia materialità nella conformità alla CSRD?

- Come condurre un’analisi di doppia materialità: guida step-by-step e best practice

- Step 1: Mappare la catena del valore e coinvolgere gli stakeholder

- Step 2: Valutare e definire i temi di sostenibilità rilevanti

- Step 3: Definire impatti, rischi e opportunità (IRO)

- Step 4: Integrare le narrative con i framework rilevanti

- Step 5: Allineare l’analisi di doppia materialità al processo di rendicontazione ESG

- Esempio di analisi di doppia materialità

- Integrare la doppia materialità nella rendicontazione ESG con Presgo

La doppia materialità sta rapidamente diventando uno dei cambiamenti più rilevanti nel reporting di sostenibilità. Nell’ambito della Corporate Sustainability Reporting Directive (CSRD) dell’UE, le organizzazioni sono oggi tenute a valutare non solo come i fattori ambientali, sociali e di governance (ESG) influenzano le proprie performance finanziarie, ma anche come le loro attività impattano sulla società e sul pianeta. Questo cambiamento ha portato molte aziende a chiedersi cos’è la doppia materialità e come dovrebbe orientare il loro approccio al reporting.

Nel frattempo, anche nel Regno Unito si osservano evoluzioni nel reporting di sostenibilità che indicano una crescente apertura verso l’approccio della doppia materialità, in linea con quanto già avviene in Europa. Questo segna un cambio rispetto alla tradizionale prospettiva di materialità singola adottata nel contesto britannico. In Europa, ad esempio, ricerche recenti evidenziano che 16 aziende su 47 hanno esplicitamente adottato la doppia materialità nei loro report nel 2023, con un’attenzione crescente alla resilienza di lungo periodo e all’impatto sulla società. Allo stesso tempo, il 51% delle aziende nell’area Asia-Pacifico ha adottato l’approccio della doppia materialità nell’ambito degli impegni regionali verso il net-zero.

Per i settori fortemente regolamentati o ad alto impatto nell’UE, come energia o finanza, la doppia materialità CSRD non è più un’opzione, ma un imperativo strategico. Questa guida spiega cos’è la doppia materialità, perché è importante per le aziende considerare la doppia materialità e come condurre un’analisi di doppia materialità solida ed efficace per la tua organizzazione.

Cos’è la doppia materialità?

La doppia materialità è il principio secondo cui la materialità include sia la rilevanza finanziaria sia gli impatti più ampi dell’organizzazione su stakeholder e società. Nel contesto della doppia materialità CSRD, significa che le informazioni di sostenibilità di un’azienda devono essere valutate secondo due prospettive distinte ma interconnesse, spesso richiamate quando si definisce il significato di doppia materialità nel reporting ESG:

Materialità d’impatto

Spesso definita come prospettiva “inside-out”, la materialità d’impatto riguarda gli effetti attuali o potenziali (positivi e/o negativi) che un’azienda genera su persone, ambiente o società, in relazione alle proprie attività, alla catena del valore o alle operazioni. Nell’ambito di un’analisi di doppia materialità, i temi di sostenibilità identificati possono richiedere divulgazione quando le attività dell’azienda incidono in modo significativo sugli impatti ambientali o sociali.

Financial Materiality

Nota anche come prospettiva “outside-in”, la materialità finanziaria si riferisce ai rischi e alle opportunità legati alla sostenibilità che possono influenzare la situazione finanziaria, le performance o le prospettive future dell’azienda, incidendo sulle decisioni di investitori e altri stakeholder chiave. Questo include, ad esempio, l’impatto di fattori come cambi normativi, rischi fisici legati al clima o perdita di reputazione su elementi quali ricavi, asset, passività, costo del capitale o modello di business.

In sostanza, la materialità non riguarda più solo come i fattori esterni influenzano le operazioni o la redditività di un’azienda, ma anche come l’organizzazione stessa impatta sull’ambiente e sulla società. Questa doppia prospettiva è al centro dei requisiti di doppia materialità CSRD e rappresenta un elemento distintivo degli approcci ESG basati sulla doppia materialità.

Il concetto di doppia materialità è stato introdotto dalla Commissione Europea nelle Linee guida sulla rendicontazione non finanziaria: integrazione relativa alle informazioni sul clima nel 2019. In tali linee guida, la Commissione sottolinea che le due prospettive di rischio tendono già a sovrapporsi e che sono “sempre più destinate a convergere in futuro”, in linea con l’evoluzione dei mercati e delle politiche pubbliche.

È importante sottolineare che, per le organizzazioni e le aree geografiche che adottano altri framework di sostenibilità, la materialità viene trattata in modo diverso. Il GRI si concentra principalmente sulla materialità d’impatto e non richiede che un tema sia finanziariamente rilevante per l’azienda, mentre l’ISSB segue un approccio più tradizionale, basato sulla materialità singola focalizzata sugli aspetti finanziari.

Doppia materialità vs materialità singola

Distinguere chiaramente tra materialità singola e doppia materialità aiuta a comprendere perché il reporting allineato alla CSRD richieda un livello di divulgazione più ampio. Mentre la materialità singola si concentra esclusivamente sulle informazioni finanziariamente rilevanti per gli investitori, la doppia materialità introduce una prospettiva più ampia, che valuta anche gli impatti ambientali e sociali generati dall’azienda. La tabella seguente evidenzia le principali differenze tra i due approcci in termini di obiettivo, ambito e applicazione:

| Aspetto | Materialità singola | Doppia materialità |

| Focus principale | Considera solo come i temi di sostenibilità influenzano la posizione finanziaria e le performance dell’azienda. L’analisi si limita ai rischi finanziari rilevanti per gli investitori. | Valuta sia come i temi di sostenibilità influenzano l’azienda, sia come l’azienda impatta su ambiente, persone e società. Entrambe le prospettive possono rendere un tema materiale. |

| Pubblico di riferimento | Investitori, finanziatori e altri utilizzatori dei bilanci finanziari. | Investitori, regolatori, comunità, dipendenti e stakeholder con interessi che vanno oltre il valore finanziario. |

| Ambito della divulgazione | Temi con un impatto finanziario misurabile sull’azienda. | Temi finanziariamente rilevanti o con impatti ambientali o sociali significativi, anche se gli effetti finanziari sono indiretti o di lungo periodo. |

| Applicazione tipica | Utilizzata nei framework di reporting finanziario tradizionali, come gli US GAAP, con focus sul valore d’impresa. | Richiesta dalla CSRD e implementata tramite gli ESRS, con un perimetro che include sia il valore d’impresa sia gli impatti esterni. |

| Specificità settoriale | Generalmente uniforme tra i settori, poiché le regole finanziarie applicano le stesse soglie di materialità indipendentemente dall’industria. | Fortemente dipendente dal settore secondo gli ESRS, riconoscendo che gli impatti della sostenibilità possono variare significativamente. Ad esempio, emissioni e utilizzo delle risorse sono determinanti per la materialità nei settori minerario ed energetico, mentre temi come la protezione dei dati, l’inclusione digitale e la governance risultano più rilevanti nei settori finanziario e tecnologico. |

Nell’approccio di materialità singola, un’azienda rendiconterebbe le proprie emissioni di carbonio solo quando queste comportano una conseguenza finanziaria chiara, come l’esposizione a meccanismi di carbon pricing, sanzioni normative o un aumento dei costi operativi.

La doppia materialità considera lo stesso tema in modo più ampio: le emissioni devono essere divulgate anche quando generano impatti ambientali o sociali significativi, anche se gli effetti finanziari sono indiretti o si manifestano nel lungo periodo. Questo cambiamento riflette la differenza fondamentale tra i due approcci: la materialità singola analizza ciò che influisce sull’azienda, mentre la doppia materialità include anche ciò su cui l’azienda stessa esercita un impatto.

Perché la doppia materialità è importante per le aziende?

Con la sostenibilità che diventa una componente sempre più centrale della strategia aziendale, adottare l’approccio della doppia materialità nel reporting aiuta le organizzazioni a restare competitive e allineate al mercato. Ad esempio, le aziende possono accedere più facilmente a finanziamenti legati alla sostenibilità, come prestiti ESG, green bond e fondi di investimento sostenibili, integrando la doppia materialità nel proprio processo di reporting. Inoltre, le organizzazioni che adottano questo approccio rafforzano la fiducia e la fidelizzazione dei clienti, rispondendo alle crescenti aspettative in materia di sostenibilità. Tra i principali benefici della doppia materialità troviamo:

Mitigazione dei rischi

Attraverso un’analisi di doppia materialità, le organizzazioni possono identificare, valutare e mitigare in modo più efficace i rischi legati alla sostenibilità, come interruzioni della supply chain causate da eventi climatici estremi o danni reputazionali derivanti da pratiche lavorative inadeguate. Questo approccio olistico consente alle aziende di avere una visione più ampia dei propri impatti, permettendo di gestire in modo proattivo i rischi emergenti in un contesto normativo e di compliance in continua evoluzione.

Trasparenza

La doppia materialità favorisce anche un approccio più trasparente al reporting aziendale e di sostenibilità. Nel lungo periodo, organizzazioni e leadership possono avere maggiore fiducia nel modo in cui vengono affrontate sia le tematiche finanziarie sia quelle legate alla sostenibilità.

Identificazione delle opportunità

La doppia materialità consente spesso alle aziende di individuare opportunità legate alla sostenibilità che potrebbero non emergere con un approccio esclusivamente finanziario. Ad esempio, attraverso un’analisi di doppia materialità, le organizzazioni possono identificare opportunità per sviluppare prodotti o servizi a basse emissioni, migliorare l’efficienza nell’uso delle risorse o esplorare nuove linee di business.

Fiducia degli investitori

Il processo di doppia materialità amplia il perimetro delle iniziative di sostenibilità di un’organizzazione, rispondendo agli interessi di una pluralità di stakeholder. Questo consente alle aziende di allineare le proprie strategie di sostenibilità alle aspettative di investitori, clienti, dipendenti, regolatori e comunità, rafforzando la fiducia e creando valore nel lungo periodo.

Come visto, l’adozione della doppia materialità varia a seconda dei settori. Nel comparto finanziario, ad esempio, un recente sondaggio della Taskforce on Inequality and Social-related Financial Disclosures (TISFD) evidenzia come le istituzioni finanziarie stiano progressivamente adottando questo approccio, sottolineando l’importanza di integrare la prospettiva della materialità d’impatto accanto a quella finanziaria tradizionale.

Nel settore minerario statunitense, invece, l’iniziativa Towards Sustainable Mining (TSM) rappresenta un riferimento a livello globale, offrendo un framework di reporting sulla sostenibilità che affronta rischi ambientali e sociali attraverso valutazioni delle performance trasparenti.

Qual è il ruolo della doppia materialità nella conformità alla CSRD?

La doppia materialità è diventata un pilastro fondamentale del reporting di sostenibilità nell’ambito della CSRD, aiutando le organizzazioni a determinare quali tematiche di sostenibilità siano più rilevanti per il proprio business e per gli stakeholder. Guida le aziende su cosa valutare, cosa divulgare e cosa prioritizzare, garantendo la conformità normativa e supportando al contempo obiettivi più ampi di sostenibilità. Le principali linee guida della doppia materialità CSRD includono:

- Superare i limiti della NFRD e supportare il Green Deal europeo

- Identificare i temi di sostenibilità materiali attraverso la doppia materialità

- Orientare il reporting e l’assurance in linea con gli ESRS

- Adattare la materialità al settore, al modello di business e agli obiettivi di sostenibilità

- Generare valore per stakeholder interni ed esterni

Oltre alla CSRD, anche altri standard di reporting a livello globale hanno integrato principi basati sulla doppia materialità. Tra questi, il Global Reporting Initiative (GRI), il Sustainability Accounting Standards Board (SASB) e il Carbon Disclosure Project (CDP).

Come condurre un’analisi di doppia materialità: guida step-by-step e best practice

Step 1: Mappare la catena del valore e coinvolgere gli stakeholder

Utilizza documenti di sostenibilità esistenti, valutazioni dei rischi climatici e report di due diligence sui diritti umani per comprendere meglio la catena del valore dell’azienda e i suoi principali stakeholder. Questo include l’analisi del sito web aziendale e di materiali esterni rilevanti, tenendo conto anche del quadro normativo e regolatorio vigente. È fondamentale considerare sia stakeholder interni che esterni, tra cui dipendenti, fornitori, clienti, investitori e comunità.

Best practice: avviare fin da subito un’attività di mappatura degli stakeholder per identificarne interessi e livello di influenza, coinvolgendo i gruppi chiave attraverso canali adeguati. In questo modo, l’analisi di doppia materialità rifletterà sia i potenziali rischi finanziari sia gli impatti ambientali e sociali reali o potenziali, basandosi su evidenze concrete e non su ipotesi.

Step 2: Valutare e definire i temi di sostenibilità rilevanti

Parti da un elenco di temi di sostenibilità potenzialmente rilevanti lungo tutte le operazioni dell’organizzazione. Per i Paesi dell’UE, la lista dei temi prevista dagli ESRS rappresenta un buon punto di partenza, insieme ad altre fonti di supporto come report di settore, framework di sostenibilità esistenti e analisi dei competitor. Questi temi vengono poi generalmente validati dal team di sostenibilità insieme a esperti interni e al top management, per garantire che riflettano le realtà operative, le aspettative normative e le priorità strategiche dell’azienda.

Best practice: sviluppare l’elenco dei temi utilizzando fonti di evidenza multiple, non limitandosi agli ESRS. Combina benchmark di settore, disclosure dei peer, linee guida normative e registri di rischio interni. Valida i temi proposti con team cross-funzionali per assicurarti di includere sia le criticità comuni al settore sia i rischi e impatti specifici dell’organizzazione che potrebbero non emergere nei framework standard.

Step 3: Definire impatti, rischi e opportunità (IRO)

Una volta definiti i temi materiali, è possibile approfondirli suddividendoli in sottotemi e nei relativi impatti, rischi e opportunità (IRO). Nell’ambito dell’analisi di materialità, gli IRO devono essere identificati e valutati, includendo l’analisi degli impatti (su persone e ambiente), dei rischi (legati alla sostenibilità e con possibili effetti su operazioni o reputazione) e delle opportunità (fattori esterni che possono influenzare le operazioni o la performance finanziaria dell’azienda).

Alcune aziende adottano anche un approccio inverso, identificando inizialmente tutti i potenziali IRO lungo le operazioni e collegandoli successivamente a uno dei sottotemi previsti dagli ESRS. Ad esempio, un’azienda manifatturiera al di fuori dell’UE può considerare il consumo energetico e le emissioni di gas serra come un IRO nell’ambito del tema “cambiamento climatico”, classificando impatti, rischi e opportunità anche secondo framework globali come il GRI.

Best practice: coinvolgere team cross-funzionali (sostenibilità, operations, risk management, finance, legal) e rappresentanti degli stakeholder nella definizione degli IRO. È inoltre importante valutare ciascun IRO nel breve, medio e lungo termine, documentando chiaramente le ipotesi adottate.

Step 4: Integrare le narrative con i framework rilevanti

Una volta definiti gli IRO, le organizzazioni dovrebbero allineare l’analisi di doppia materialità ai framework di rendicontazione più rilevanti per la propria giurisdizione e per gli stakeholder. A livello globale, standard come GRI, SASB, IFRS S1 & S2 e TCFD forniscono linee guida per strutturare narrative che coprano sia la dimensione finanziaria sia quella degli impatti. Per le organizzazioni con sede nell’UE, gli ESRS nell’ambito della CSRD rappresentano un riferimento specifico, consentendo di mappare direttamente metriche ambientali, sociali e di governance ai fini della compliance, mantenendo al contempo coerenza con le aspettative globali di reporting.

Best practice: effettuare un cross-mapping degli IRO su più framework, ove rilevante, per garantire informative complete, verificabili e allineate alle esigenze degli stakeholder.

Step 5: Allineare l’analisi di doppia materialità al processo di rendicontazione ESG

Una volta raccolti dati e insight dalla doppia materialità, è fondamentale integrarli nel processo di rendicontazione ESG dell’azienda. I risultati dell’analisi di doppia materialità dovrebbero essere inclusi nel report ESG in sezioni chiare, con informative etichettate e basate su dati relativi a performance e progressi. Definire indicatori chiave di performance (KPI) per rischi e fattori sia finanziari sia di impatto consente inoltre a board e leadership di sviluppare piani d’azione su tematiche prioritarie, come la riduzione delle emissioni o il miglioramento delle condizioni di lavoro.

Best practice: collegare chiaramente i risultati dell’analisi di doppia materialità alla rendicontazione ESG, definendo KPI misurabili per aspetti finanziari e di impatto. Assicurarsi che le informative siano basate su evidenze, ben strutturate e orientate all’azione, così da supportare il processo decisionale del board e la pianificazione strategica.

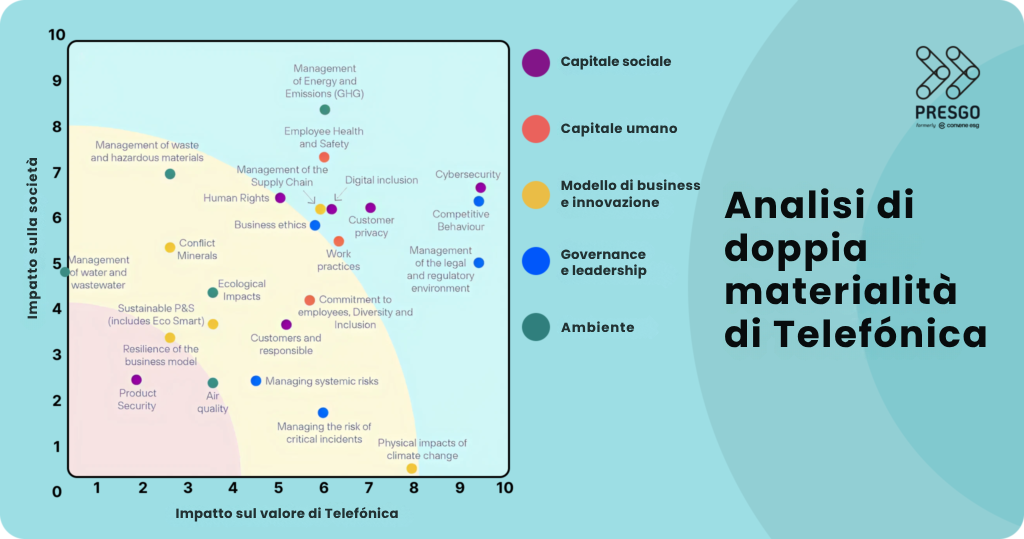

Esempio di analisi di doppia materialità

Oltre a essere descritta nel dettaglio all’interno del report completo, l’analisi di doppia materialità viene spesso rappresentata attraverso grafici a dispersione (scatter plot) o tramite una matrice di doppia materialità, in cui un asse rappresenta la prospettiva dell’impatto e l’altro quella finanziaria.

Questa categorizzazione della materialità all’interno della strategia e delle operazioni aziendali è rappresentata visivamente attraverso la matrice di doppia materialità. Essa offre una visione chiara degli impatti significativi e potenziali delle attività di un’organizzazione su persone e ambiente, insieme alla rilevanza di questi temi per il business, rendendola uno strumento pratico per l’analisi di doppia materialità.

Un esempio di analisi di doppia materialità è quello di Telefónica, azienda spagnola di telecomunicazioni, che può considerare le emissioni di gas serra e di carbonio come materiali sia dal punto di vista dell’impatto sia da quello finanziario, mentre la gestione dei rischi e degli incidenti critici è ritenuta materiale solo sotto il profilo finanziario. Temi più specifici di sostenibilità, come la gestione dell’acqua e delle acque reflue, possono invece essere considerati materiali esclusivamente dal punto di vista dell’impatto. Questi elementi vengono posizionati di conseguenza nella matrice di materialità del 2021, come mostrato sopra.

Se l’azienda adottasse un approccio tradizionale basato sulla materialità singola, verrebbe rendicontata la gestione dei rischi e degli incidenti critici, ma non altri temi di sostenibilità considerati materiali solo dal punto di vista dell’impatto, come la gestione delle acque.

Integrare la doppia materialità nella rendicontazione ESG con Presgo

La doppia materialità sta diventando un principio fondamentale per comprendere l’esposizione reale di un’azienda ai rischi di sostenibilità e i suoi impatti più ampi. Con un numero crescente di organizzazioni che adotta questo approccio, la sfida principale è comunicare questi insight in modo chiaro a board e stakeholder, supportando trasparenza e fiducia degli investitori.

La rendicontazione ESG richiede ancora un’attenta raccolta, interpretazione e redazione dei dati, e la scelta degli strumenti giusti è fondamentale. Presgo, precedentemente Convene ESG, è la soluzione di rendicontazione ESG all-in-one e AI-first di Azeus, progettata per aiutare i team ESG a trasformare dati complessi in insight misurabili.

Lo strumento di analisi di doppia materialità di Presgo trasforma input degli stakeholder e dati aziendali in insight operativi per il reporting e la strategia. Supporta una valutazione strutturata degli IRO, consentendo di definire soglie, orizzonti temporali e livelli di gravità, e genera documentazione pronta per l’audit con piena tracciabilità. Include inoltre funzionalità per mappare i dati su diversi standard globali, mantenendo flessibilità anche per organizzazioni al di fuori dell’UE, risultando così utile per iniziative globali di rendicontazione ESG e compliance.

Con la crescente rilevanza della sostenibilità nei diversi settori, la doppia materialità non è più solo un requisito normativo, ma un framework strategico per comprendere la creazione di valore nel lungo periodo e la gestione dei rischi.

Prenota una demo per scoprire come Presgo garantisce coerenza e chiarezza nelle tue analisi di doppia materialità, in linea con i principali framework globali.